Photo : iStock

Par Alessandro Giraudo

L’un des effets de la guerre et des sanctions qui ne sont pas trop évidents et dont on parle peu est le grand pas en arrière dans le processus de décarbonisation de l’économie.

Le monde politique prétend que ce phénomène est temporaire, mais il est beaucoup plus structurel que cyclique. Par exemple, la décision de l’Europe de réduire progressivement les importations de gaz russe a un impact immédiat sur la production de CO2. Le transport de gaz par gazoduc produit 23 grammes/KWh de CO2, tandis que le transport de GNL par des méthaniers (qui proviennent principalement du golfe des États-Unis et du Qatar) produit 58 grammes/KWh, soit plus du double. En effet, pour transporter le gaz il faut le liquéfier et l’amener à une température de moins 162°; cette opération consomme beaucoup d’énergie et en suite, à l’arrivée du bateau dans le port de destination finale, il faut regazéifier le GNL, une autre opération coûteuse en énergie, en plus du fait que les méthaniers consomment en moyenne 6000 litres de fuel par heure… !

L’Europe va aussi réduire ses importations de pétrole russe par pipeline. L’UE veut être moins dépendante du pétrole de l’Oural, comme on l’appelle sur les marchés, et doit l’importer de divers autres pays, encore une fois par des pétroliers. L’opération produit beaucoup plus de CO2. Et les producteurs de pétrole russes ont déjà réagi en offrant avec des rabais allant jusqu’à 30 $/baril leur produit aux importateurs chinois et aux raffineurs indiens, qui maintenant proposent des dérivés du pétrole (essentiellement du fuel et de l’essence) aux Européens. Le pétrole russe Oural a toujours été négocié à « discount » par rapport au prix du Brent qui est de meilleure qualité ; per contre, les rabais pratiqués sur les prix du pétrole ESPO (Eastern Siberian Pacific Oil) et le Sokol (le pétrole extrait dans l’île de Sakhalin) sont moins élevés car leur qualité est bien meilleure.

Ces importants flux de pétrole par mer font de très longs périples et représentent une consommation incroyable de fuel des pétroliers avec une production importante de CO2. Les pétroliers à destination de la côte ouest de l’Inde, où se trouvent des raffineries habituées à traiter le pétrole M/O, partent de la mer Noire et de la Baltique, tandis que la Russie exporte du pétrole ESPO des ports de Sibérie orientale (surtout du port de Kozmino) vers les pays du Pacifique occidental et le pétrole Sokol du port de De Kastri (en face de Sakhalin).

Relance du charbon

Et la hausse des prix du pétrole et du gaz rend l’utilisation du charbon pour produire de l’électricité beaucoup plus compétitive. Il existe un peu plus de 2400 centrales thermiques au charbon dans 79 pays à travers le monde. Au début de 2021, il y avait 41 nouveaux projets d’usine ; en fait, seulement 34 ont été mis en chantier, mais la production mondiale d’électricité obtenue à partir du charbon a augmenté de 9% au cours de la dernière année. Avec la crise énergétique actuelle et les risques de réduction temporaire de l’offre, plusieurs pays ont décidé de rouvrir les centrales à charbon : Allemagne, Italie, France, Hollande, Autriche, Grande-Bretagne, Bulgarie, USA. Et la production d’anthracite dans les Appalaches augmente malgré l’opposition du président Biden à l’utilisation du charbon, que Trump avait largement favorisée. Actuellement, les centrales électriques polonaises, même si le pays possède d’importantes mines de charbon qui produisent du charbon moins compétitif que celui traditionnellement importé de Russie, achètent de l’anthracite (charbon de bonne qualité avec un haut pouvoir calorifique) des Appalaches pour produire de l’électricité vendue à l’Allemagne qui, à son tour, reçoit beaucoup moins de gaz de la Russie.

Et les flux de charbon exporté d’Australie changent aussi avec la décision chinoise (octobre 2020) de boycotter ce produit dans le contexte de la très dure guerre commerciale en cours entre les deux pays. Maintenant, des vraquiers chargés de charbon partent du Queensland vers des ports européens, y compris les britanniques, même si le voyage entre la côte est de l’Australie et l’Europe est coûteux et très long (entre 6 et 7 semaines). Les arrivées de charbon en Europe en provenance de Colombie, d’Indonésie, d’Afrique du Sud et, bien sûr, des États-Unis augmentent également.

Nouveau périple charbonnier et bataille entre la Russie et l’Australie

Il est facile de tirer une conclusion : le périple des produits énergétiques s’allonge mécaniquement avec un impact net sur la production de CO2, tandis que l’utilisation de combustibles fossiles augmente avec un recul significatif dans le processus mondial de décarbonisation. Non seulement l’Europe, mais aussi d’autres continents modifient leur mix énergétique à la suite des sanctions contre la Russie, l’un des principaux acteurs mondiaux de la production de combustibles fossiles. Par exemple, les courtiers sur le marché du fret signalent que l’Inde est à la recherche de vraquiers pour augmenter les importations de charbon en provenance de Russie dans les mois à venir.

L’Inde est le deuxième importateur mondial de charbon, après la Chine. Le pays a importé 247 millions de tonnes de charbon au cours de l’exercice financier qui s’est terminé en mars. Dans ce volume figurent 50 millions de tonnes de charbon coke, utilisé dans l’industrie sidérurgique ; le pays est le quatrième producteur mondial de produits sidérurgiques. Et les entreprises publiques et privées qui consomment le charbon (producteurs d’électricité et sidérurgistes) veulent profiter de la baisse des prix du charbon russe qui sont passés de 9798 roubles /t. à la fin du mois de mai à 8542 R / t. au cours des derniers jours de juin. Ils jouent également la concurrence entre les producteurs russes et les australiens, pénalisés par l’embargo chinois, qui cherchent de nouveaux débouchés. Les mêmes courtiers rapportent la demande par les importateurs chinois de navires sur la route Vanino et Vostochny (les deux grands ports d’exportation de charbon de la Sibérie orientale, dans la région de Vladivostok) et le port de Guangzhou, l’immense centre maritime chinois qui reçoit presque tout le charbon importé.

Pour l’instant, les importateurs japonais, taïwanais et sud-coréens ont été exhortés par leurs gouvernements respectifs à ne pas profiter de la situation avec le risque de sanctions. En revanche, les dirigeants de la Zone Economique Spéciale de Rajin (Corée du Nord) réfléchissent au développement de ce port situé dans le grand septentrion de la Corée du Nord. Il pourrait importer du charbon russe dans le pays et le distribuer dans le nord-est de la Chine qui est mal desservi par la logistique chinoise car de nombreuses marchandises doivent passer par le port de Dalian qui approvisionne les régions à l’est de Pékin. Et Moscou pense également à renforcer le développement du port de Rajin à partir duquel elle exporte déjà divers types de marchandises. Le port a un énorme avantage : il est situé dans une baie orientée vers le sud et est donc ouvert toute l’année, tandis que les sept ports russes de Sibérie orientale sont glacés pendant certains mois de l’année et doivent recourir à de puissants brise-glaces civils et militaires.

Esportations russes de charbon en 2021

(source: Statista – 2022)

| millions de tonnes | |

| CHINE | 43.25 |

| JAPON | 21.83 |

| COREE DU S. | 20.03 |

| HOLLANDE | 14.92 |

| UCRAINE | 13.67 |

| TURQUIE | 13.50 |

| TAIWAN | 11.82 |

| POLOGNE | 7.68 |

| ALLEMAGNE | 7.02 |

| INDE | 5.89 |

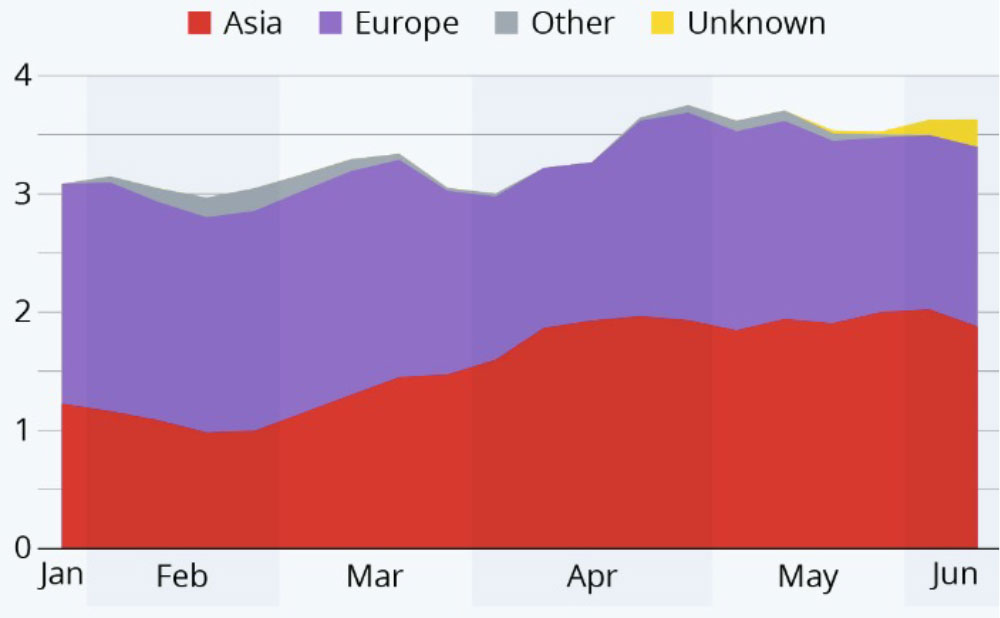

Pétrole russe

les exportations vers l’Asie montent

les exportations vers l’Europe descendent

Source: Bloomberg/Statista, 14.06.2022

Les grands ports Russes