Photo : Pixabay

Par Alessandro Giraudo

Il y a 70 navires qui attendent de charger des céréales (et des marchandises en vrac) dans les ports du nord de la mer Noire. Ce sont des ports ukrainiens qui ont été minés (par des hommes du Génie ukrainien) et donc les navires ne peuvent pas accoster.

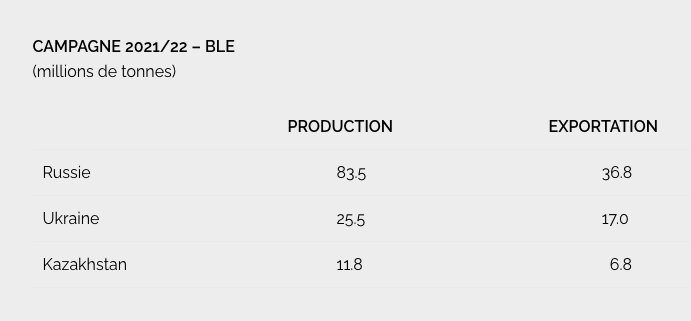

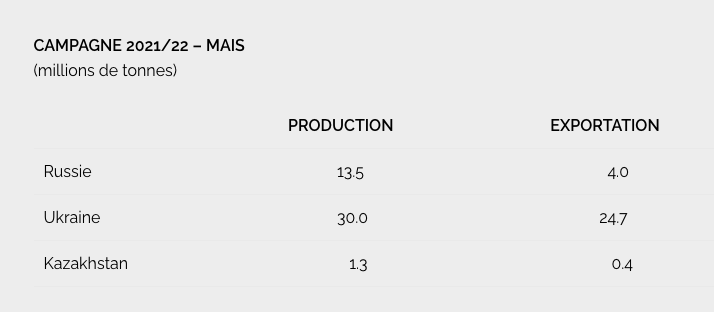

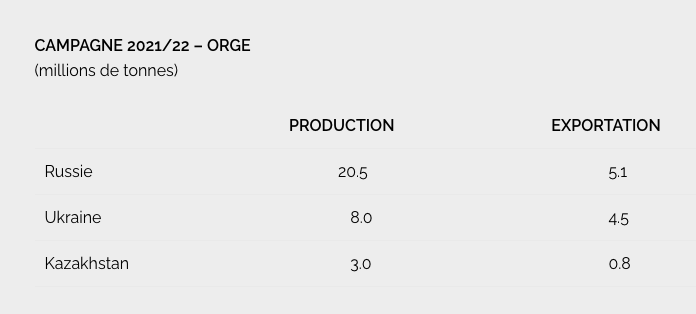

Un silo de la société Bunge a été endommagé et il est actuellement hors service ; Bunge fait partie du groupe ABCD, les 4 grandes entreprises mondiales qui négocient les céréales (Archer, Bunge, Cargill, Louis-Dreyfus). Ces bateaux peuvent charger au moins un million de tonnes de céréales (essentiellement du blé, du maïs et des graines de tournesol). On estime que l’Ukraine doit encore exporter six millions de tonnes de blé prévues pour la campagne actuelle et 18 millions de tonnes de maïs. Ces navires pourront reprendre le chargement et l’exportation de céréales seulement après l’opération de déminage, donc 2-3 mois après la fin du conflit, da une hypothèse optimiste. Alors, une petite quantité de céréales destinée à l’exportation voyage en train ; il s’agit de convois qui transportent 1500 tonnes, contre une capacité de 30-50 mille tonnes d’un navire qui peut voyager en mer Noire (avec les contraintes du tirant d’eau portuaire). Ces grains sont exportés, essentiellement, du port roumain de Constance et de celui moldave de Giurgiulesti, où les trains débarquent le grain. Il ne faut pas oublier la production céréalière du Kazakhstan (18,5 millions de tonnes, dont neuf millions exportées). Les exportations se font en partie par les ports russes et en grande partie par train et camion vers l’Azerbaïdjan, la Géorgie, l’Afghanistan et surtout la Chine. Le Kazakhstan est un grand exportateur de farines, très appréciées dans les régions d’Asie centrale.

Prix du blé, du fret et de l’assurance

De toute évidence, les prix du blé ont augmenté parce qu’en pratique, presque toute la production ukrainienne destinée à l’exportation est bloquée et les taux de fret des navires se dirigeant vers la mer Noire ou devant la quitter ont augmenté dans une mesure très significative : de quarante dollars / tonne au double et les primes d’assurance qui couvrent les marchandises (et le navire, aussi) ont explosé. Actuellement, les assureurs sont très réticents à assumer ce type de risque et, s’ils acceptent d’assurer les marchandises et le navire, ils veulent percevoir des primes particulièrement élevées. Le monde bancaire est également très réticent à participer à des opérations de financement du commerce, c’est-à-dire le financement d’une vente de marchandises qui implique le financement de l’achat des marchandises et le transport avec l’assurance jusqu’au port de l’acheteur final ; celui-ci, en règle générale, paie contre la livraison, mais l’ensemble de l’opération peut prendre 2-3 mois.

Ainsi, les pays importateurs de céréales sont pénalisés par de fortes augmentations des coûts CAF (coût, assurance et fret). Par exemple, l’adjudication de l’Algérie pour importer 750 000 tonnes de blé au début de l’année a été réalisée à 345 dollars/tonne; les prix ont ensuite bondi à 485 $ et oscillent actuellement autour de 450 $. La Tunisie a payé 500 $/t. pour obtenir du blé. Divers analystes politiques parlent d’un risque de « bis repetita» du printemps arabe dans certains pays d’Afrique du Nord, du Moyen-Orient et, même, d’Afrique tropicale. Mais, à l’heure actuelle, tous les gouvernements de ces pays subventionnent largement les importations de blé (tendre pour la fabrication du pain et dur pour la production de couscous et de pâtes); il n’y a donc pas de problèmes immédiats. Mais, si la situation dure pendant longtemps, de nombreux gouvernements ne pourront plus subventionner les importations (au moins 200 dollars / t.), en particulier les pays qui n’ont pas de ressources naturelles et qui, par conséquent, ne profitent pas des hausses de prix de nombreuses matières premières, qui – par contre – pèsent sur leurs balances commerciales.

Les prix du blé devraient se stabiliser, voire baisser, en tenant compte de la production australienne très abondante ainsi que celle de l’Argentine. Ce sont les deux grands pays exportateurs qui augmentent leur production lorsque les prix dans l’hémisphère nord sont très élevés ; les agriculteurs réagissent et, six mois plus tard, la production de l’hémisphère du sud arrive et couvre la demande de blé.

Mais il est nécessaire de prendre en compte le comportement dans le mois à venir des agriculteurs ukrainiens qui doivent préparer la terre pour semer le blé de printemps, le maïs, les betteraves, le tournesol, le soja. La raspoutitza n’est pas encore terminée ; c’est la période de fonte printanière de la neige dans les champs, avec une production fort gênante de boue. En outre, à partir du mois de juin, les récoltes des cultures semées en hiver (blé, surtout) commenceront. Les paysans seront-ils retournés dans les champs pour les réaliser ? Et il y a un autre problème pour le semis : les prix des engrais ont grimpé en flèche ; 70% des engrais sont fabriqués avec le gaz qui produit l’urée avec laquelle l’engrais azoté est fabriqué; les prix du gaz fluctuent autour de 200 dollars le baril, exprimés en prix-pétrole. C’est la raison pour laquelle le prix de l’urée est passé de 300 $ la tonne à mille dollars de ces jours-ci. Les agriculteurs ukrainiens ont la « chance » d’avoir les fameuses terres noires extrêmement fertiles et peuvent donc utiliser moins d’engrais ; mais les agriculteurs du monde entier doivent disposer d’engrais pour maintenir le rendement de leurs cultures…

Les problèmes de la campagne 2022/23

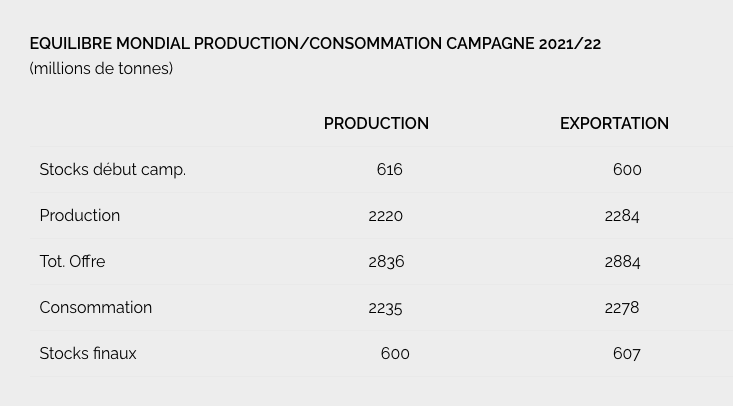

Alors, où est le problème des céréales et de la hausse des prix ? Probablement, en excluant certaines tensions de ces dernières semaines et peut-être des prochaines, la campagne 2021/22 devrait se terminer sans trop de problèmes, sachant qu’il faudra peut-être oublier temporairement les exportations ukrainiennes. Le dernier rapport du 17 mars du Conseil International des Céréales signale les problèmes actuels concentrés principalement dans la mer Noire, mais conclut que la demande est largement couverte par la production et les stocks mondiaux et que, d’ici la fin de la campagne, les stocks finaux n’auront été affectés que marginalement. En pratique, la CIG reconnaît que la spéculation a provoqué une hausse anormale des prix, tout en admettant que les coûts de production augmentent (engrais, carburants, électricité). Le vrai problème se pose pour la campagne du blé 2022/23 !

À l’heure actuelle, les consommateurs utilisent des stocks de céréales très abondants ; pr exemple, sur une production mondiale de 765 millions, il y a au moins 292 millions de stocks de blé. De toute évidence, les silos pleins de blé sont situés dans les pays producteurs / exportateurs et le blé manque dans les pays importateurs, même si l’Égypte, qui est le plus grand importateur au monde (le grenier historique de l’Empire romain) a actuellement des stocks importants.

Mais les prochains semis au milieu du printemps et à la mi- automne pourraient être réduits en raison des coûts élevés des engrais et des carburants pour les tracteurs. Cela s’applique également aux pays de l’hémisphère sud qui sèment des cultures six mois plus tard que nos semis ; il faut se rappeler que le Brésil est le plus grand importateur mondial d’engrais pour son secteur agricole, qui, à son tour, alimente la production de viande. Et les prix de la viande augmentent parce que les prix des aliments pour animaux pour les éleveurs sont plus chers. Le porc doit être exclu de la liste parce que la Chine, qui a subi une grave vague de peste porcine, avait fortement augmenté les importations de carcasses de porcs et récemment a considérablement réduit ces volumes exceptionnels: le pays est le premier importateur mondial de viande porcine depuis plusieurs années avec l’amélioration du pouvoir d’achat des citoyens.

Source: US DEPT. AGRICULTURE, FAO, International Grain Council)

Source: International Grain Council – March 17, 2022